南區國稅局昨(26)日表示,遺產稅未繳清前,不能分割遺產、交付遺贈或辦理移轉登記。報系資料照

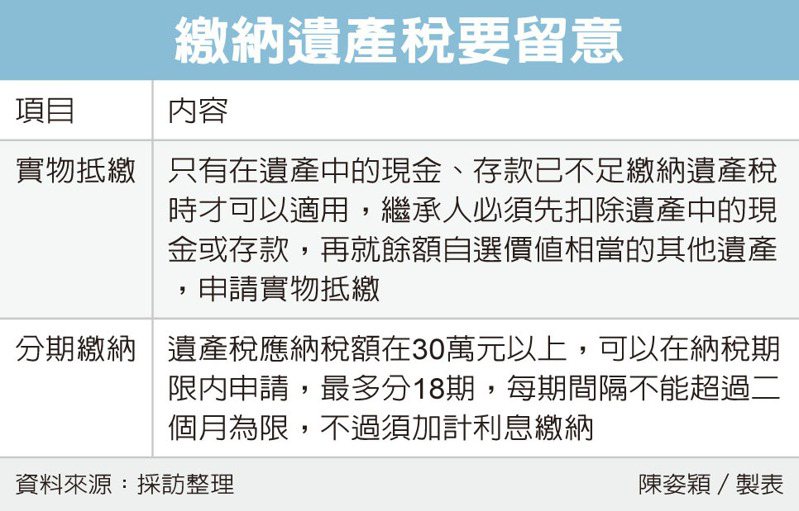

南區國稅局昨(26)日表示,遺產稅未繳清前,不能分割遺產、交付遺贈或辦理移轉登記。然而,繼承人可能因經濟能力,或手邊現金不足,無法繳納遺產稅時,可透過實物抵繳來解決困境,不過仍要留意,第一、遺產稅應納稅額在30萬元以上;第二、遺產中的現金、存款已足夠繳納應付的遺產稅時,不能申請以遺產抵繳。

根據《遺產與贈與稅法》規定,遺產稅納稅義務人應在收到核定納稅通知書之日起二個月內,繳清應納稅款。但如果納稅義務人因手邊現金不足,不能一次繳清時,且遺產稅或贈與稅應納稅額在30萬元以上,可以在納稅期限內,向該管稽徵機關申請分期繳納,最多分18期,每期間隔不能超過二個月為限,且須加計分期利息;或是納稅義務人可以申請以被繼承人遺留的土地或實物抵繳遺產稅。

國稅局官員舉例,被繼承人王女士生前遺留數筆財產,包含銀行存款20萬元和土地十筆,經國稅局核定遺產總額4,600萬元,應繳納遺產稅150萬元。而王女士的子女向國稅局申請,以兩筆遺產價值150萬元的土地,抵繳遺產稅。

不過國稅局發現,王女士有留下現金遺產20萬元,依照遺贈稅規定,遺產中的現金、存款已足夠繳納應付的遺產稅時,不能申請以遺產抵繳。繼承人必須先扣除遺產中的現金或存款,再從餘額自選價值相當的其他遺產,申請以實物抵繳遺產稅。

因此,王女士的子女應先扣掉現金遺產20萬元後,剩下的130萬元才能進行實物抵繳,於是,王女士的子女更改申請另一筆價值128萬元的土地抵繳,其餘22萬元則以現金繳納。

南區國稅局提醒,申請實物抵繳遺產稅,不用全部繼承人同意,如果抵繳的財產為繼承人共同持有的遺產,而且遺產是被繼承人單獨所有,只要過半數的繼承人同意,且這些繼承人的應繼分合計超過半數,或者繼承人的應繼分合計超過三分之二同意,就可以提出申請。