在房地產交易買賣上,不少人會利用贈與來節稅,但房地合一稅上路後,贈與取的成本是以公告現值計算,買賣是以一般市價,但贈與案件在未來出售,會產生高額房地合一稅收,不過,資深地政士就表示,若是親屬買賣,在銀行貸款部分,可使用贈與免稅額的244萬作為免除債務,等於少準備了一大筆自備款。

正業地政聯合事務所所長鄭文在表示,不少客戶會問要使用「贈與」還是「買賣」好?而何謂贈與?何謂買賣?鄭文在說,無償取得就是贈與,有償取得就是買賣。贈與的取得成本是以公告現值計價,所以變化不大,若是買賣取得,則有許多的稅法上的權利,可以一併考慮。

鄭文在表示,房地產的公告現值和市價落差很大,以1000萬元的市價,公告現值可能只有300萬元,如果以贈與取得,就房地合一稅的取得成本和以市價1000萬元取得,會有近700萬元的落差,如果以持有房地產超過5年出售、房地合一稅20%計算,繳納的房地合一稅就高達140萬元的落差。

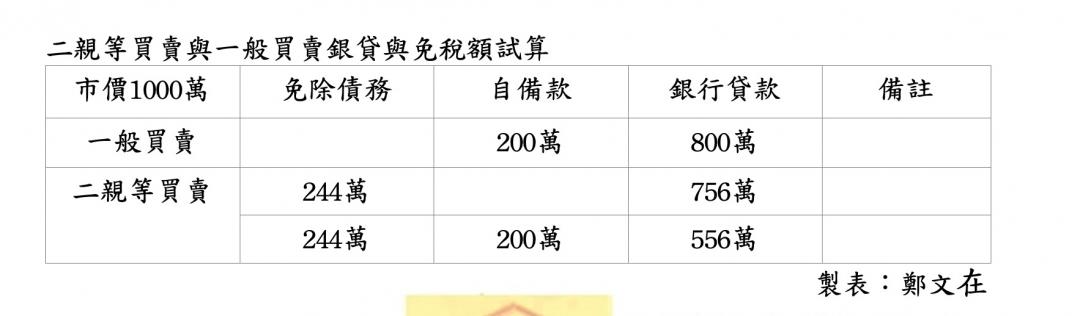

不過根據遺產及贈與稅法規定,二親等的買賣一定要有付款證明,才能免除贈與稅,鄭文再說,以目前市價1000萬元房價計算,通常是自備款200萬元,銀行貸款800萬元。

在二親等的買賣,除了自備款+銀行貸款,還可以多一筆244萬元的贈與免稅額,也就是市場上1000萬元的房價,可以用244萬元的贈與免稅額,再加上200萬元自備款,以及銀行貸款556萬元,合計1000萬元為買賣成交價。也可以免除債務244萬元,銀行貸款756萬元,合計也是1000萬元為買賣價。

但要注意的是該200萬元,要確定為自有資金,至於銀行貸款部分,承買人要有申報所得稅,要有繳納每月房貸利息的償還能力,才不會被國稅局否准而課徵贈與稅,因此銀行貸款越低,國稅局核准的機率越高,更有助於節稅規劃。