本報資料照片

本報資料照片

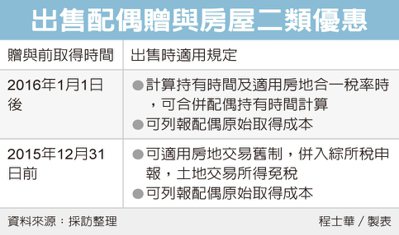

房地合一稅2.0實施後,將會追溯適用所有2016年後取得的房地產,不過在配偶之間,仍有一項優惠規定,北區國稅局指出,若是取得配偶贈與的房地,日後出售時,有機會適用舊制交易規定,或是適用較低的稅率。

官員表示,房地合一稅2.0即將在今年7月1日正式上路,部分舊有的函釋規定,也可以一併繼承適用,其中針對原本受贈取得的不動產,如果贈與來源是配偶,等到日後出售時,可以依據配偶相互贈與前,原本取得該房地的日期,作為取得日,或是將配偶原來的持有期間,合併到目前持有方的持有期間計算。

這項規定具有二個意義,官員表示,首先,如果這筆不動產原本就是適用房地合一稅1.0的案件,也就是2016年1月1日以後取得的不動產,配偶雙方的持有期間可以合併計算。

房地合一稅2.0規定,個人持有房地未滿二年就出售,要課45%所得稅;持有超過二年、未逾五年,課徵35%所得稅,官員表示,假設陳小姐在2018年買了一筆房地,2020年將房子過戶(贈與)給老公張先生,張先生則在今年把房子賣掉,那麼這筆房地,可視為持有三年,適用比較優惠的稅率。

第二項優惠,在於還有機會適用房地交易舊制,官員表示,根據財政部函釋,配偶間互相贈與的房地,假設贈與前原始取得的時間,早於2015年12月31日,這筆房地還可以視為舊制交易,併入個人綜合所得稅課徵,其中土地交易所得更免稅。

官員表示,原本是由配偶贈與取得的不動產,在計算出售房地所得時,還可以減除過去配偶的取得成本,譬如張先生賣房時,就可以列報陳小姐原本購入房地的成本,以及因改良、移轉該房地所支付的成本費用等。

針對適用房地合一稅的案件,官員強調,交易不論賺賠,都有義務進行申報,應於完成移轉登記日隔日起算30日內,自行填具申報書,檢附契約書影本及其他有關文件辦理申報。

出處來源:https://money.udn.com/money/story/6710/5550820