當白髮人送黑髮人,時值青壯年的家人過世並留下不動產,家人間就得在遺產稅、房地合一稅等議題上多作留意,會計師指出,遺產稅的計算重點在於親屬扣除額;如果家人未來有再移轉或出售不動產的需求,則要留意房屋是否適用房地合一稅。

近期知名藝人、公眾人物相繼意外辭世,其所遺留房地產也受到關注,安侯建業會計師吳能吉表示,被繼承人未婚且無子女的情況下,若未事先留下遺囑,遺產將依《民法》規定,由父母優先繼承遺產。

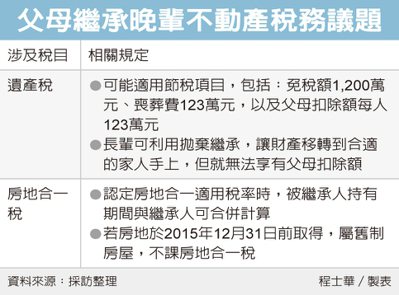

吳能吉指出,在這種白髮人送黑髮人的案例中,依《遺產及贈與稅法》規定,遺產總額在計算遺產稅之前,可以先扣除免稅額1,200萬元、喪葬費123萬元,以及父母扣除額每人123萬元。

吳能吉指出,如果長輩拋棄繼承,由已有經濟能力的兄弟姊妹繼承遺產,就無法享有父母扣除額,所以從帳面上來看,母親繼承遺產比較有利。

但如果考慮到不動產未來還要移轉給家人,或處分出售等情況,家人可能要在申報遺產稅時,就先妥善規畫,安永會計師林志翔表示,繼承取得的不動產,首先要看土地性質是新制或舊制,如果是被繼承人在2015年12月31日以前取得的房屋,原本屬於舊制課稅方式,繼承後也可以延用,土地交易所得可以免稅,只要就房屋部分繳納所得稅。

而若是近年才購入的不動產,就是屬於房地合一稅的課稅範圍,林志翔指出,如果家人考慮再移轉或出售繼承房屋,針對持有期間未達一年的不動產,會被課徵最重45%房地合一稅;持有時間滿二年以上,稅率才會降到較低的20%以下。

不過對家人而言還是有項優勢,林志翔表示,在繼承取得家人不動產的情況下,可以再把原本被繼承人持有的期間加入計算,也就是從被繼承人取得房屋當時,作為房地合一稅計稅基準即可,而不必從繼承的時間點才起算。