近年來,退休人口愈來愈多,為避免退休後的民眾淪落成為「下流老人」,我國共有13家銀行推出以房養老方案,讓民眾可以用房子作為抵押品,而銀行每月會撥款作為生活費。那各家的方案究竟有何不同?又該如何選?以及該注意些什麼呢?

銀行主管說,以房養老能對社會創造三贏,對長者而言,他們能在宅終老、房屋移轉提供經濟安全;對子女能減輕奉養負擔;對政府則可減輕對長者經濟保障、長期照護及社會保險支出負擔。

Money101.com.tw董事總經理周純如建議,民眾應仔細比較各家銀行貸款成數、借款利率、開辦費用等等,透過換算成總費用年百分率(APR),可以快速了解市場上哪一家銀行的方案適合自己,為自己爭取最佳申貸條件。同時,銀行會考量申貸人的信用狀況來決定是否核貸以及貸款利率,因此,平時維護好個人信用是非常重要的。

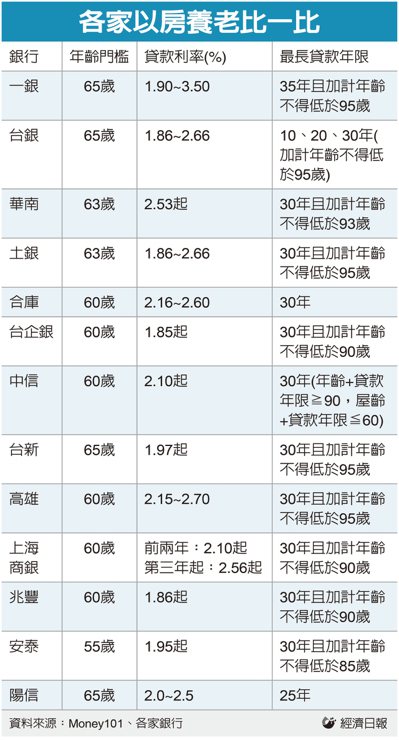

細看13家銀行的以房養老方案大同小異,貸款利率通常都是機動計息,目前各家行情落在1.85%至2.7%,成數部分,只有華南銀、陽信銀到八成,其餘都是七成。

但銀行主管說,通常依照不同地方、年齡的房屋,可申貸的成數也會不同,大致上以五至六成最多。非六都的房屋,可能只有二至四成左右。

除了一般的以房養老方案,華南銀推出業界首創,循環型以房養老商品「安養房貸」,以「不動用不計息、未動用之額度可累積至下個月」之模式,有別於其他同業,以每月固定撥款的方式,更符合資金靈活運用及人性化之設計。

當然,以房養老也有需要注意的事項,周純如整理出三大點。

第一、「以房養老」的月付金會越來越少。由於「以房養老」為逆向抵押貸款,隨著貸款時間越趨增加,須支付給銀行的利息也會隨之增加,所以申貸人每月領到退休金會遞減,每月仍有最少可領取的月付金,以顧及老年退休生活品質。

舉例來說,當貸款總額為1,400萬元,貸款年期30年,換算下來,每月可領取生活費為38,889元,每月支付利息不得超過三分之一,扣掉利息支出,每月生活費最少可以領到25,926元。

第二、浮動的房貸利率有可能會影響到之後領到的月付金。當未來央行升息帶動房貸利率調升,申貸人每月須支付的利息也將變多。

第三、各家銀行貸款年期最長不得超過30年,隨著國人平均餘命越活越久,恐怕會發生人還在世,但是已經不能再領月退金,且還要支付未償還的利息。

舉例來說,民眾A年滿60歲時申辦「以房養老」,最長可貸30年,當他年紀到了90歲,身體依然健朗,月退金已無法再領,此外,還要支付剩餘未償還的利息。